फेसबुक पर मुझे चार-पाँच मैसेज मिले जिसमें लोगों ने Repo Rate, SLR, Reverse Repo Rate, CRR, Deflation के बारे में पूछा, उन्हें तो मैंने रिप्लाई किया ही पर सोचा यहाँ भी वह चिपका डालूँ….आज हम इन सभी टॉपिक को हिंदी में एकदम सरल भाषा में पढेंगे.

रेपो रेट, बैंक रेट, रिवर्स रेपो रेट (repo rate, bank rate and reverse repo rate) की शब्दावलियाँ (economics glossary) एक दूसरे से बहुत मिलती जुलती हैं। और किताबों, इन्टरनेट में जो परिभाषा (definitions) दी जाती है, उससे कुछ समझ पाना मुश्किल हो जाता है।

आज मैं किताबी शब्दों का प्रयोग कम करूँगा और बोल चाल की भाषा में इसे समझाने की कोशिश करूँगा। (I will try to make you understand these stuffs in a simple way, in a layman language)

दैनिक आर्थिक कामकाज के लिए प्राय: कमर्शियल बैंकों को बड़ी रकम की जरूरत होती है । इसके लिए कमर्शियल बैंक जो विकल्प अपनाते हैं, उनमें सबसे सामान्य है केंद्रीय बैंक (भारत में रिजर्व बैंक) से कर्ज लेना। इस कर्ज पर रिजर्व बैंक को उन्हें कुछ ख़ास दर पर ब्याज (interest) देना पड़ता है।

आपको समझ में आ रहा है? अच्छा, चलिए ..फिर से बताता हूँ …

कमर्शियल बैंकों (commercial banks) को जब कभी फंड (fund) की कमी हो जाती है या कोई और शॉर्ट टर्म (short-term) लोन की जरूरत (necessity) होती है तो वे केंद्रीय बैंक (central bank) अर्थात् रिजर्व बैंक ऑफ इंडिया (reserve bank of India) से कैश उधार ले सकते हैं। रिजर्व बैंक (reserve bank of India) जब इन बैंकों को पैसा उधार देता है, तो कैश के बदले बैंकों से कुछ सिक्योरिटीज (securities) चाहता है, ताकि अगर भविष्य में कोई रिस्क (future-risk) हो तो इन सिक्योरिटीज (securities) से उसे पूरा किया जा सके। ऐसे में बैंक अपनी कुछ सिक्योरिटीज (securities) (आमतौर पर इनमें बॉन्ड्स (bonds) शामिल होते हैं) रिजर्व बैंक को इस शर्त के साथ बेच देते हैं कि पहले से तय किए गए समय पर वे अपनी सिक्योरिटीज को वापस खरीद लेंगे (they will buy back the securities)। Click to read my this article to know about Equity, IPO, Securities, Bonds and Investment and Shares.

बैंक इस तरह रिजर्व बैंक से जो पैसा उधार लेते हैं, उस पर रिजर्व बैंक उनसे कुछ ब्याज भी वसूलता है। जिस दर पर यह ब्याज वसूला जाता है, उसे ही रेपो रेट (repo rate) कहते हैं।

Repo rate is the rate at which the central bank of a country (RBI in case of India) lends money to commercial banks in the event of any shortfall of funds– Economic Times

रेपो रेट में कमी — अर्थात् ब्याज दर में कमी (Decrease in repo rate)

जब कभी रिजर्व बैंक रेपो रेट में कमी कर देता है तो कमर्शियल बैंकों को रिजर्व बैंक से कर्ज मिलने में आसानी हो जाती है और जब रेपो रेट को बढ़ा दिया जाता है, तो रिजर्व बैंक द्वारा दिया जाने वाला कर्ज महंगा हो जाता है। जैसा कि मैंने कहा कि रेपो रेट कम होने से बैंकों के लिए रिजर्व बैंक से कर्ज लेना सस्ता हो जाएगा और इसलिए बैंक अपनी ब्याज दरों में कमी करेंगे (किन दरों में कमी करेंगे? वही इंटरेस्ट रेट जो हम अथवा ग्राहकों को लोन लेने पर देना पड़ता है ) , ताकि ज्यादा से ज्यादा रकम कर्ज के तौर पर दी जा सके।

फलस्वरूप क्या होगा? (What will happen if repo rate is decreased)

1. रेपो रेट घटने से बैंक सस्ती दर पर हमें लोन दे सकेंगे.

2. सस्ती दर पर लोन लेकर हम नई-नई चमकीली नैनो खरीदेंगे.

3. व्यवसायी ढेर सारा पैसा उद्योग में लगायेंगे.

4. रोजगार ज्यादा हो जायेगा.

5. हम ज्यादा डिमांड करेंगे. मॉल्स में फिजूलखर्ची करेंगे, स्टाइल में घूमेंगे.

6. अधिक डिमांड के चलते शॉपकीपर सोचेंगे कि दाम बढ़ाने का इससे अच्छा मौका कुछ नहीं हो सकता. और सभी चीजों का दाम बढ़ जायेगा.

Conclusion:-– रेपो रेट में कमी से अंततः वस्तुओं का मूल्य बढ़ता है अर्थात् inflation होता है.

रेपो रेट में वृद्धि — अर्थात् ब्याज दर में वृद्धि (Increase in repo rate)

रेपो दर में बढ़ोतरी का सीधा मतलब यह होता है कि बैंकों के लिए रिजर्व बैंक से कर्ज लेना महंगा हो जाएगा। साफ है कि बैंक दूसरों को (यानी हमको) कर्ज देने के लिए जो ब्याज दर तय करते हैं, वह भी उन्हें बढ़ाना होगा और फलस्वरूप बाजार में तरलता घट जाती है (कब घटती है?>> जब रिज़र्व बैंक रेपो रेट बढ़ा देते हैं तो बैंकों को रिजर्व बैंक से कर्ज मिलने में मुश्किल हो जाती है और इसका बदला वे हमसे लेते हैं )

फलस्वरूप क्या होगा? (What will happen if repo rate is increased)

1. जनता कम लोन ले पाती है, बाजार गिर जाता है (market will fall down), पैसे की कमी हो जाती है

2. व्यवसायी कम लोन ले पायेंगे. बिज़नस का विस्तार नहीं कर पायेंगे. कोई नया इन्वेस्टमेंट (investment) नहीं होगा.

3. फिर क्या होगा? हम-आप जैसे लोग बेरोजगार ही रह जायेंगे. जो नौकरी में हैं, वो भी निकाल दिए जायेंगे.

4. आपका खर्च घट जायेगा. दो लीटर दूध के बदले आप एक ही लीटर दूध खरीदेंगे. शेविंग क्रीम के बदले साबुन से ही काम चला लेंगे.

5. कम डिमांड करेंगे (less demand)

6. और आपके कम डिमांड करने के चलते, शॉपकीपर शेविंग क्रीम का दाम घटा देंगे. मेरा मतलब सभी वस्तुओं का मूल्य गिर जायेगा.

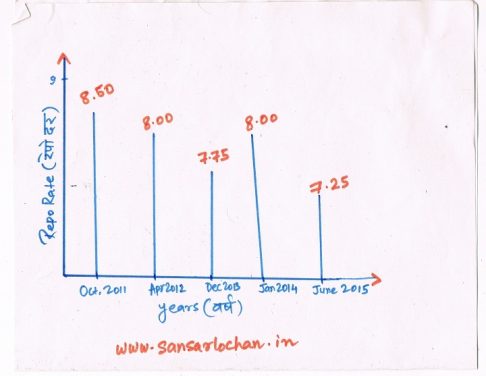

आइये इसे एक ग्राफ से समझते हैं, वैसे मैंने हाथ से बना कर स्कैन किया है, इसीलिए कहीं समझ न आये तो पूछ सकते हैं.

यह गत वर्षों का रेपो रेट (repo rate) मैंने एक चार्ट (chart) में बनाया है.

आप इसमें देख रहे हैं होंगे कि अक्टूबर से रेपो रेट घटा, फिर दिसम्बर 2013 में इसमें फिर से इजाफा हुआ.

2011 में अर्थव्यवस्था deflation (यानी अर्थव्यवस्था ऐसी स्थिति पर पहुँच गयी जब बाज़ार जरुरत से ज्यादा सस्ता हो गया, बाजार मूल्य धरातल पर चला गया) के बिंदु को छू गयी तो RBI को रेपो रेट घटाना पड़ा ताकि व्यावसायिक बैंकों को ऊँची ब्याज दर देने के लिए मजबूर होना पड़े. और इसका असर सीधा हम पर पड़ता है और बाजार मूल्य फिर से बढ़ने लगता है.

पर deflation में चीजें जब सस्ती हो जाती हैं तो इसमें खराबी क्यों है? अच्छा ही तो है, economy हमेशा deflation में ही रहे. Why is deflation bad for economy?

- Deflation के चलते यदि वस्तुओं के मूल्य लगातार गिरते रहे, तो जो production line में हैं, जैसे MDH मसाला

के यह श्रीमान्, वे उत्पादन क्यों करेंगे? यदि मूल्य ऐसे ही गिरते रहे तो यह श्रीमान् गुलाटी जी मसाला क्यों बनायेंगे? विज्ञापन में भी हर बार नहीं आयेंगे. उनको कोई दिलचस्पी ही नहीं रहेगी कि मसाला का production करें.

के यह श्रीमान्, वे उत्पादन क्यों करेंगे? यदि मूल्य ऐसे ही गिरते रहे तो यह श्रीमान् गुलाटी जी मसाला क्यों बनायेंगे? विज्ञापन में भी हर बार नहीं आयेंगे. उनको कोई दिलचस्पी ही नहीं रहेगी कि मसाला का production करें.

- २. हर business के पास fixed cost of production होता है. जैसे ऑफिस का किराया, कर्मचारियों का वेतन, फ़ोन बिल, न्यूनतम बिजली बिल इत्यादि. Deflation होने के बाद भी उस बिज़नस मैन को उतना ही ऑफिस का किराया, कर्मचारियों को वेतन देना पड़ेगा जो वह पहले दे रहा था जबकि हर चीज की कीमत गिर चुकी है.

- यदि price of goods गिर जायेगा तो custom duty, VAT, excise duty, service tax इत्यादि सब का collection गिर जाएगा. सरकार के पास public sector में खर्च करने के लिए कम पैसा बचेगा. क्या यह एक अर्थव्यवस्था के लिए ठीक है? न सरकारी हॉस्पिटल बनेगा, न कोई सरकारी स्कूल, रेल के डब्बे कम हो जायेंगे. फिर बेरोजगारी आएगी, क्राइम बढेगा और देश एक बीमारू देश हो जायेगा.

ऊपर के ग्राफ में, वर्ष 2013 में जब रेपो रेट गिरते-गिरते 7.75 हो गयी तो उस समय अर्थव्यवस्था में inflation छाया था क्योंकि repo rate was decreased by RBI और उसके फलस्वरूप बैंकों ने सस्ती दर पर लोन देना शुरू किया, हम लोग घर खरीदने लगे, एक के बदले दो कार खरीदने लगे, बाज़ार में मूल्य-वृद्धि होने लगी (market was full of money that made producers and shopkeepers to raise prices of products). कार का दाम बढ़ने लगा. और फिर से inflation आ गया.

January, 2014 में फिर से repo rate बढ़ा दिया गया ताकि inflation से फिर लड़ा जा सके.

अब रही रिवर्स रेपो रेट (reverse repo rate) की बात। रिवर्स रेपो रेट वह interest rate है जो RBI commercial bank को अपने द्वारा लिए गए लोन के लिए देता है. और भी सधारण भाषा में कहें तो रिवर्स रेपो वह रेट है, जिस पर कमर्शियल बैंक रिजर्व बैंक को पैसा उधार देते हैं।

Reverse Repo rate is the rate at which RBI borrows money from the commercial banks– Wikipedia

असल में उधार-वुधार कमर्शियल बैंक अपनी इच्छा से देते-वेते नहीं हैं, रिज़र्व बैंक जबरदस्ती उधार लेता है उसको लोभ देकर कि ले, तुझे मैं ज्यादा ब्याज दर दूंगा जो तूने मुझे उधार दिया है , बाप जो ठहरा, दिल तो बड़ा ही होगा बेटे के लिए। उधार लेने से क्या होता है कि कमर्शियल बैंक का पैसा गया रिज़र्व बैंक के पास और बदले में गिरवी के रूप में RBI , कर्मशियल बैंक के पास अपने कुछ बांड्स (bonds) रख देता है (उतने ही मूल्य का बांड जितना का RBI ने उधार लिया है, ये बतलाने के लिए कहीं ऊँच -नीच हुई, मैं नहीं लौटा पाया तो इस कागज़ को तुम बेच लेना बाजार में, तुम्हें पैसे मिल जायेंगे, मगर ऐसा अक्सर होता नहीं है।

RBI का जब काम हो जाता है तो वह वापस ले लेता है बांड को …(काम ख़त्म , पैसा हज़म )…… और इधर कमर्शियल बैंक RBI को दिए गए उधार से उपजे ब्याज का आनंद उठाते हैं जो उसके बाप ने ही फिक्स किये हैं। और यही ब्याज (interest) को यदि RBI ने ज्यादा कर दिया तो कमर्शियल बैंक का लोभ बढ़ गया। अपना पैसा जो उधार के रूप में RBI को दिया था वह माँगा नहीं और अधिक ब्याज दर का मजा लेते रहते हैं। मगर उन बेवकूफों को कौन समझाए कि कैश तो RBI ने ले लिया। RBI को जो काम करना था वो तो उसने कर लिया। इसलिए जब बाजार में ज्यादा तरलता हो जाती है यानी महँगाई बढ़ जाती है तो केंद्रीय बैंक महँगाई पर नियंत्रण करने के लिए तरलता घटाने के लिए रिवर्स रेपो रेट को बढ़ा देता है यानी ज्यादा ब्याज देने लगता है उस पैसे का जो उसने कमर्शियल बैंक से उधार लिया है । कैश कम या ज्यादा हो जाने से आप जानते ही हैं क्या होता है? You know well what will happen in economy if cash in the market will be less or more!

जब बाजार में ज्यादा तरलता हो जाती है (when liquidity in the market is more) तो केंद्रीय बैंक महँगाई (inflation) पर नियंत्रण करने के लिए तरलता घटाने के लिए रिवर्स रेपो रेट को बढ़ा देता है। हालांकि यह जरूरी नहीं है कि इसके माध्यम से रिजर्व बैंक जिस हद तक महँगाई पर नियंत्रण करना चाहता है वह उस लक्ष्य को प्राप्त कर ले लेकिन फिर भी रिवर्स रेपो रेट को महँगाई पर नियंत्रण करने का महत्त्वपूर्ण तरीका माना जाता है।

यहाँ स्पष्ट कर देना चाहता हूँ कि Repo Rate, CRR और Reserve Repo Rate इन सबका उपयोग महँगाई घटाने और बढ़ाने दोनों के लिए है। पर आप पूछियेगा महँगाई घटाना तो सही लगता है, पर कोई महँगाई बढ़ाएगा क्यों भाई?

ऐसा कीजिये महँगाई को आप समझिये दूसरे तरीके से। महँगाई से समझिये बाजार में लोगो के हाथ में पैसे की मात्रा से। जब लोगों के हाथ में ज्यादा पैसा होता है तो महँगाई बढ़ जाती है और कम रहता है तो महँगाई घट जाती है। दोनों परिस्थिति खतरनाक है अर्थव्यवस्था के लिए (both conditions are dangerous for the economy)।

RBI ऐसा मान कर चलती है कि कमर्शियल बैंक (commercial banks) से यदि पैसे को घटा दिया जाए तो आम जनता के पास भी पैसे की कमी हो जायेगी और बढ़ा दिया जाये तो आम जनता के पास भी पैसे बहुत आ जायेंगे। और आपको याद होगा कि मैंने आपको क्या कहा था . . कि जब जनता के पास पैसे ज्यादा आ जायेंगे तो महँगाई बढ़ेगी और कम हो तो महँगाई घटेगी। सारा खेल इसी पर है कि कैसे RBI कमर्शियल बैंक के जमा पैसे को कम और ज्यादा करे।

अब रही CRR की बात।

कैश रिजर्व रेश्यो (Cash Reserve Ratio) वह फंड होता है, जो बैंकों को रिजर्व बैंक के पास जमा रखना होता है।

Cash Reserve Ratio is a specified minimum fraction of the total deposits of customers, which commercial banks have to hold as reserves with the central bank.

जब आरबीआई मुद्रा प्रवाह कम करना चाहता है तो वह इसका स्तर बढ़ा देता है (मतलब की डांट लगाता है कि जहाँ एक पैसा भी मुझसे माँगा तो तेरी वाट लगा दूंगा, जैसा हमारे पापा किया करते थे हमारे साथ कॉलेज टाइम में )। इससे बैंकों को रिजर्व बैंक के पास ज्यादा रकम जमा रखनी पड़ती है और बैंकों के पास फंड कम हो जाता है। जाहिर है इससे बैंकिंग सिस्टम (banking system) में नकदी घट जाती है और वह जनता को पैसे नहीं दे पाती है और पहले से बाजार में व्याप्त महँगाई घटने लगती है। और इसके उलटे केस में जब RBI , CRR का स्तर घटा देता है, तो आप समझदार हैं ही, आप समझ गए होंगे क्या होता होगा?

SLR (Statutory Liquidity Ratio)

Statutory liquidity ratio (SLR) is the Indian government term for reserve requirement that the commercial banks in India require to maintain in the form of gold, government approved securities before providing credit to the customers. – Wikipedia

SLR का प्रयोग RBI वैसे ही करती है जैसे Repo Rate, Reverse Repo Rate, CRR etc. का करती है. CRR और SLR में फर्क सिर्फ इतना होता है कि CRR कैश के फॉर्म में RBI के पास रहती है और SLR सोने या government approved securities के रूप में बैंक को अपने पास रखना पड़ता है. Bank द्वारा अधिक gold रखने से बैंक की साख में कमी आएगी और कम रखने से उसकी साख की वृद्धि होगी.

RBI जब SLR बढ़ाएगा तो बैंक के पास कम पैसे बचेंगे हमें लोन देने के लिए. बाजार में मुद्रा कम जाएगी. Inflation में कमी आयेगी.

पर exams में अक्सर यह पूछा जाता है कि SLR, CRR के बढ़ाने-घटाने से interest rate पर क्या प्रभाव पड़ता है.

तो इसे एक उदाहरण द्वारा समझिये.

- मानिए आपके पास Rs. 100 करोड़ हैं. आप मनमोहन सिंह को Rs. 100 करोड़ देते हो यह कहते हुए कि एक महीने बाद मुझे Rs. 101 करोड़ लौटाना क्योंकि मैं 1% की दर पर Interest लेता हूँ (Rs. 100cr का 1 % = 1 crore —100cr+1cr=Rs. 101cr) मननोहन जी हमेशा की तरह चुपचाप वहां से खिसक गए और एक महीने बाद उन्होंने आपको सूद समेत सारे पैसे लौटा भी दिए.

- मगर मानिए आपको देने के लिए Rs. 100 करोड़ नहीं सिर्फ Rs. 2 करोड़ ही हैं पर फिर भी आप इस Rs. 2 करोड़ से सूद के रूप में Rs. 1 करोड़ कमाना चाहते हो. तो इस बार 1% interest rate से काम नहीं चलेगा. आपको इसको बढ़ा कर 50% करना होगा (क्योंकि 2cr का 50% = 1 crore—–2+1=3 cr)

- ध्यान से देखें, जब आपके पास जो money थी वो Rs. 100 cr. से घटकर Rs. 2 cr. हो गयी, तो आपको लोन का interest rate बढ़ाना पड़ा (from 1% to 50%)

इसी तरह, हमारे economy में जब वस्तुओं का मूल्य price दिन-प्रतिदिन बढ़ता चला जाता है तो RBI— CRR, SLR को बढ़ाता है और अंततः बैंकों के पास हमें देने के लिए कम पैसे रह जाते हैं और बैंकों में interest rate भी बढ़ा दिया जाता है. और हम लोन नहीं लेंगे या कम लेंगे. Money flow in the economy कम हो जायेगा.

All Economy Related Articles Are Available in this PAGE >>> ECONOMIC NOTES in Hindi

Update: Current Repo Rate : 6.25%, Reverse Repo Rate : 6% (7 June, 2018)

[stextbox id=”download”]Summary of the article in English[/stextbox]

We discussed today the basic concept of inflation, meaning of deflation, how repo rate works, what happens when reverse repo rate increases or decreases, the definition and concept of CRR (Cash reserve ratio) and SLR (Statutory Liquidity Ratio). We took help from the wikipedia and investopedia to prepare this whole article. RBI gives loan to the commercial bank on short-term basis and the commercial banks keep some securities with RBI in return. The interest rate that RBI charges from the commercial bank against the loan it provided to the latter is called repo rate. We made a graph (repo rate historical data and trend) and tried to explain why RBI lowers and pushes up the repo rate and what happens to the Indian economy ultimately by this act of RBI. The hike in repo rate results in less flow of income in the economy and vice-versa. On the other hand, RBI increases reverse repo rate when it wants to control money supply or you can say to lessen the flow of money in the economy. The commercial banks, however, keep enjoying higher interest rate given by the RBI against the loan they provided to the latter. We then discussed about CRR and gave its definition from wiki. Cash reserve ratio is the ratio of the specific amount of money that the commercial banks keep with RBI. RBI uses this tool to control the Indian economy. When it raises the CRR, the commercial banks are forced to keep more money with RBI and vice-versa. We also talked about SLR, meaning of SLR and how RBI controls SLR and CRR. RBI just uses all these tools to control the flow of money in the economy. We also shared some information about deflation. We talked about why deflation could be harmful for our economy. We also gave some examples. But we didn’t go in depth. We will write more about deflation in our upcoming articles in which we will mention the history of deflation in India. We will draw a deflation graph, explain the relation between deflation and recession, deflation and interest rate, deflation and stagflation, its causes, its types, its effects. Also we will mention about deflationary gap drawing a graph, how deflationary gap is measured and stuff like that. This article is written in Hindi keeping in view the convenience of Hindi-medium aspirants.

[jetpack_subscription_form]