इस आर्टिकल में हम Basel Norms III और Tier 1 और Tier 2 के विषय में जानेंगे. शायद आपने पिछले आर्टिकल जो CRAR से सम्बंधित था, वह पढ़ लिया होगा. नहीं पढ़ा तो क्लिक करें.

BASEL क्या है? What is BASEL?

- BASEL Switzerland के एक शहर का नाम है.

- BASEL norms की शुरुआत 1988 में की गयी. 2004 और 2011 में इसे फिर से अपडेट किया गया. BASEL norms के अंतर्गत वे बैंकिंग नोर्म्स तय किए गए हैं जिससे बैंकों को अपने औकात से बाहर लोन देने से रोका जा सके.

- अभी के डेट में BASEL-III norms लेटेस्ट नॉर्म है.

चलिए इसे एक बकवास उदाहरण के साथ समझते हैं जो technically पूरी तरह से गलत है.

सबसे पहले बैंक को अपने “Risk weighted assets” को कैलकुलेट करना होता है. Risk weighted assets को प्यार से RWA भी कहते हैं.

सभी दिए गए नंबर काल्पनिक है:-

| लोन टाइप | रिस्क फैक्टर | कुल लोन का अमाउंट |

|---|---|---|

| होम लोन | 40% | 10 crores |

| कमर्शियल लोन | 50% | 30 crores |

| गवर्नमेंट को दिया गया लोन | 10% | 60 crores |

| कुल risk weighted assets (RWA) | 100% | 100 crores |

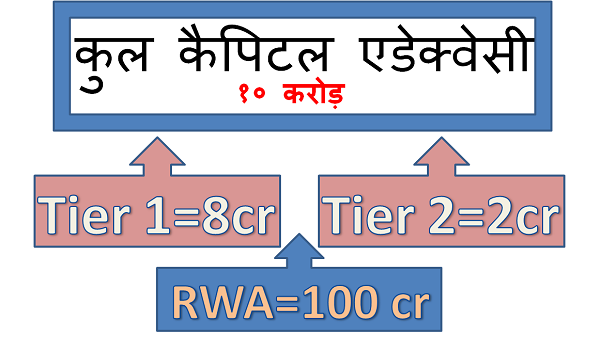

- यदि बैंक को अपना अस्तित्व बचाए रखना है तो उसके पास BASEL नोर्म्स के तहत पर्याप्त धनराशि अपने पास रखनी होगी. उदाहरण के लिए, यदि बैंक के पास कुल total risk weighed assets (RWA) Rs.100 crore के बराबर है तो…..

- उसके पास total capital adequacy Rs. 10 crore होना चाहिए.

- जिसमें से, 8 crore tier-1 में और 2 crores tier-2 में कैपिटल होना चाहिए.

कुल कैपिटल एडेक्वेसी जानने के लिए formula=

कुल कैपिटल एडेक्वेसी = [8% of RWA in T1] + [2% of RWA in T2]

CAR (Capital Adequacy Ratio) तय करने के लिए Formula=

ऊपर के उदाहरण के अनुसार

CAR= 8+2/100=1/10

बैंक कैपिटल के प्रकार

[table id=8 /]- खैर, महत्त्वपूर्ण बात यह है कि- यदि एक बैंक 100 cr रुपये लोन देना चाहती है (risk weight assets) तो उसके पास 10 cr रुपये सुरक्षित मनी के रूप में (total capital adequacy) होनी चाहिए जैसा ऊपर के उदाहरण में देखा.

- यदि उसके पास इतने पैसे नहीं है तो उसे उधार लेकर इतने पैसे कहीं से लाने पड़ेंगे.

- BASEL 3/BASEL-III नोर्म्स के अनुसार भारतीय सरकारी बैंकों के पास 2.4 लाख करोड़ रुपये रहने चाहिए.

BASEL 3/BASEL III Norms के महत्त्वपूर्ण बिंदु

- RBI के आदेशानुसार, इसे मार्च 2018 से लागू किया जाना था.

- मगर भारतीय बैंक इतने कम समय में इतने पैसे का जुगाड़ करने में असक्षम दिखीं.

- इसलिए RBI के गवर्नर रघु राम राजन ने इसके डेडलाइन को बढ़ा कर मार्च 2019 कर दिया.

- सरकारी बैंकों को भी आशा थी कि सरकार टैक्स से मिलने वाले पैसों से इन चीजों के लिए उन्हें पैसा देगी.

- मगर वित्त मंत्री अरुण जेटली ने इसका खंडन किया और 2014 के बजट में आदेश दिया कि यदि इन सब कार्यों के लिए कैपिटल रखना है तो खुद जुगाड़ करना सीखो. पब्लिक में अपना शेयर बेचो या RBI से उधार लो.

BASEL III की निंदा

१. यह सब लफड़ा क्यों लाया गया? जब पहले से ही RBI के पास इतने सारे टूल हैं….CRR, SLR etc. अब बैंकों को हर दो सप्ते में RBI को अपने financial status के बारे में रिपोर्टिंग देनी पड़ती है.

२. चूँकि BASEL III को US का Great Recession फिर से न हो, इसलिए लाया गया तो इसका मतलब यह नहीं की भारत में भी ऐसी ही स्थिति उत्पन्न हो. हमारे देश और US की इकॉनमी अलग-अलग हैं. हमारा देश आर्थिक रूप से पिछड़ा है. इतने पैसे अपने पास रखने से अच्छा है कि इन्हें गरीबों को लोन देने में प्रयोग किया जाना चाहिए.